2018-04-30 | 编辑:文/经济金融部 王珏

近年来中国经济的增长带动了各种原材料的进口,重要大宗商品的对外依存度不断增大,如石油消费位居世界第二,2017年我国进口原油比上年增长10.1%,对外依存度高达67.4%,净进口量首次突破4亿吨;进口铜469万吨,铜表观消费量超过全球的40%。同时,大宗商品价格波动非常剧烈,战争、气候等不确定性因素的存在使得大宗商品价格预测十分困难。世界银行、IMF、高盛、IEA(国际能源署)等知名国际组织都在开展相关的预测研究。

目前国内外对于大宗商品市场的研究主要基于传统统计数据与相关经济指标。然而,随着大宗商品市场化的加快和电子信息技术的快速发展,以互联网为载体的网络信息将方便快捷地传递到市场与市场参与者。海量网络数据能够有效地表征市场参与者的心理预期及情感倾向,合理提取与利用此类网络数据能有助于更好的分析与预测大宗商品市场。具体工作包括:

(1)大宗商品市场网络关注度研究

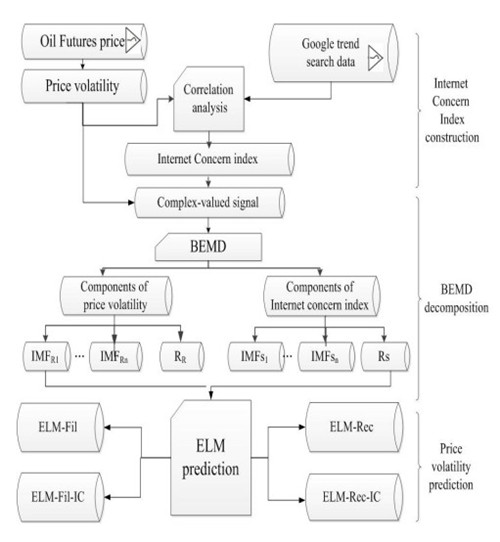

由于很难直接度量市场参与者的关注度,我们利用搜索引擎平台(Google Trend, Google Correlate)的搜索数据作为网络关注信号,依次实现热搜关键词的获取、关键搜索词的筛选、一致相关指数的构建,提取最核心和有代表性的信息,形成能够较好表征大宗商品市场参与者的网络关注度指标。在此基础上,分析不同事件的网络关注度对于大宗商品市场的影响机理和传导机制。通过结合二维经验模态分解(BEMD)模型、奇异谱分析(SSA) 模型和广义自回归条件异方差(GARCH)模型,分析网络关注度指数对于大宗商品市场价格在不同频率上的影响机理,更准确的度量突发事件对于市场的影响幅度和动态路径。

(2)提出基于网络关注度的极值学习机(ELM)预测模型

结合互联网信息和人工智能技术,针对单个市场(原油、铜以及玉米)及综合考虑市场间联动性的多市场,建立了多策略ELM预测模型。与传统模型相比,该模型在执行过程中无需调整网络的输入权值以及隐元的偏置,并且产生唯一最优解,具有学习速度快且泛化性能好的优点。多步预测的实验结果表明,引入网络关注度指标和分解序列信息的模型能够较好的拟合大宗商品市场波动序列,并显著提高预测精度。这说明网络关注度已成为影响市场价格和参与者投资决策的重要因素。

上述研究紧密结合了大数据时代的热点研究趋势,不仅分析了网络关注数据与国际大宗商品市场之间的关系,而且对于大宗商品市场的突发事件分析、市场预测模型构建具有借鉴意义,为国家宏观决策部门、企业投资决策部门及广大投资者提供有益的参考和建设性意见。相关成果发表在预测领域顶级期刊International Journal of Forecasting。