2019-12-10 | 编辑:文/经济金融部

在经济、管理等问题的研究中,通常面临多个候选模型,从而带来了模型拟合形式上的不确定,即模型不确定性(Model Uncertainty)。在参数推断中如果忽略模型不确定性会导致偏误,可能造成决策失误;在预测中如果忽略模型不确定性会导致信息遗失和不稳健预测,造成预测的失效。模型平均通过对各个候选模型赋予一定的权重,是处理模型不确定性的主要方法之一。早在1969年,诺贝尔经济学奖获得者G. Granger在对航空需求进行预测时就提出了使用模型平均。近年来,模型平均已经成为国际计量经济学界热点研究领域,包括两位诺奖获得者L. Hansen和T. Sargent均活跃于这个研究领域。经济金融部张新雨研究员和他的研究团队在函数型数据模型平均的最优权重选择、参数收敛性等理论方面进行了深入研究,取得了突破性的研究成果。

函数型数据是指源自于某个函数的数据,比如管理科学中的学习曲线、统计过程控制中的质量指标、路口的交通流量数据等。张新雨与合作者在函数型数据的最优模型平均预测研究中取得突破性进展。具体成果包括:

1. 在函数型线性回归框架下,利用Karhunen-Loève方法对函数型自变量和因变量进行展开,展开的阶数不同产生了不同的候选模型,张新雨与合作者着提出了删组交叉验证方法对来自不同模型的估计和预测进行加权平均;

2. 建立了其渐近最优预测理论,并在国际上首次证明了复杂数据下模型平均参数估计的相合性质,为基于参数估计的经济解释提供了理论依据。

该论文发表在统计学顶级期刊Biometrika。审稿人给出了“The results are solid”和“the contribution is significant”等好的评价,最近论文被加拿大皇家科学院院士W. Pedrycz等的发表的论文所引用。

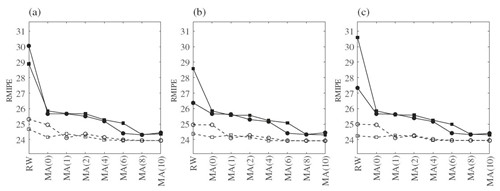

图一:模型平均和模型选择方法的交通流量预测风险比较。(a), (b)和(c)对应到分组个数,四条曲线对应四种模型筛选方法,RW是其他模型平均方法,MA(0)是模型选择方法,MA(1)到MA(10)是不同候选个数模型下所提出的模型平均方法。

论文发表

[1] Zhang, X., Chiou, J.-M. and Ma, Y. (2018). Functional prediction through averaging estimated functional linear regression models. Biometrika, 105, 945-962.